はじめに

ヤッホオ、サイトオです🦏

オーストラリアでワーキングホリデーを考えている方、

オーストラリアに留学を考えている方、

保険選びに困っていませんか?

現地の医療費は高額で、保険選びは非常に重要です…!

本記事では、ワーホリ中に必要な保険の種類や選び方、注意点を詳しく解説します。

と言っても、ある程度情報収集を進めている人にとっては耳タコの話になってしまうかもしれませんが…。それだけ王道スタイルなんだよと、念押しさせてください!

※本記事内で、クレカ付帯保険の落とし穴、渡豪前の書類準備もお伝えしますので、最後まで是非読んでくださいね!

オーストラリアの保険事情

繰り返しになりますが、オーストラリアの医療費は高額です。救急車の利用や入院費用も日本より高い場合がほとんどで、例えば救急車の利用では数百ドル、入院では数千ドルかかることもあります。給与水準が高いから当たり前と言えばそうですが、せっかくオーストラリアで貯めたお金、できるなら意図しないアクシデントで減らしたくないですよね…。

そのため、ワーホリ中には以下の保険に加入する人が多いです。

- 医療保険(疾病治療):病気や怪我の費用をカバー

- 傷害保険:事故による怪我や死亡時の補償

- 賠償責任保険:他人に損害を与えた場合の補償

- 携行品損害保険:盗難や破損時の補償

これらの保険を組み合わせて加入することで、安心してワーホリ生活を送ることができます。

保険選びのポイント

保険を選ぶ際のポイントは以下の通りです。

- 補償内容:医療費、救急車、入院費用などがカバーされているか

- 補償額:高額な医療費に対応できる十分な補償額が設定されているか

- 保険料:予算に合った保険料か

- サポート体制:日本語対応のサポートがあるか

これらのポイントを比較検討し、自分に合った保険を選びましょう。

結論:私が選んだ保険スタイル

- 最初の3ヶ月:エポスカード付帯の海外旅行保険

- その後〜:オーストラリアの民間保険(Bupa)に加入

以下に理由とポイントを詳しく説明していきます。

エポスカードの海外旅行保険でカバー(最長3ヶ月)

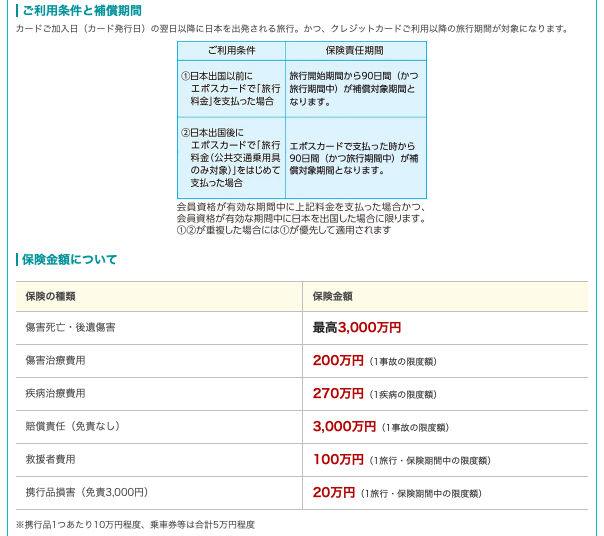

私がオーストラリアに到着した最初の3ヶ月間は、エポスカードに付帯している「海外旅行傷害保険付帯」を利用することに決めました。

エポスカード付帯保険の特徴(※2025年現在の情報に基づく)

上記の保険選びのポイントを満たす、十分魅力的な補償ですね!

注意点

- 渡航前に日本国内でカードを利用(航空券の購入など)していることが条件になることもあります。

- 病気やケガ以外の「歯科治療」「予防接種」「持病関連の治療」は対象外です。

- 90日を過ぎた時点で自動的に補償は終了します。

ワーホリだけでなく、これまで20カ国弱旅行してきましたが、基本的にエポスカードで航空券の支払いを済ませるようにしていました。

渡航前に準備しておくこと:周りと差がつく情報

基本的に渡航前に日本国内で旅行に関わるカードの使用をして条件を満たしておくだけですが、一点注意点があります。基本的に保障内容の証明はカード原本と保障内容をダウンロードして提示してくださいと書いてあります。しかし、私が以前カナダに2週間語学留学した際には、語学学校から保険の証明書の提出を求められました。自分個人の氏名が記載された「英文付き保障証明書」はコールセンターへ連絡して取り寄せる必要があります(出発の2週間前までが目安です)。

ワーホリで渡航後の学校や職場先でその書類が求められる可能性がある方、忘れずに取り寄せしてくださいね!

その後、オーストラリアでの民間保険(Bupa)に加入

その後はBupaという民間の保険会社を選びました。

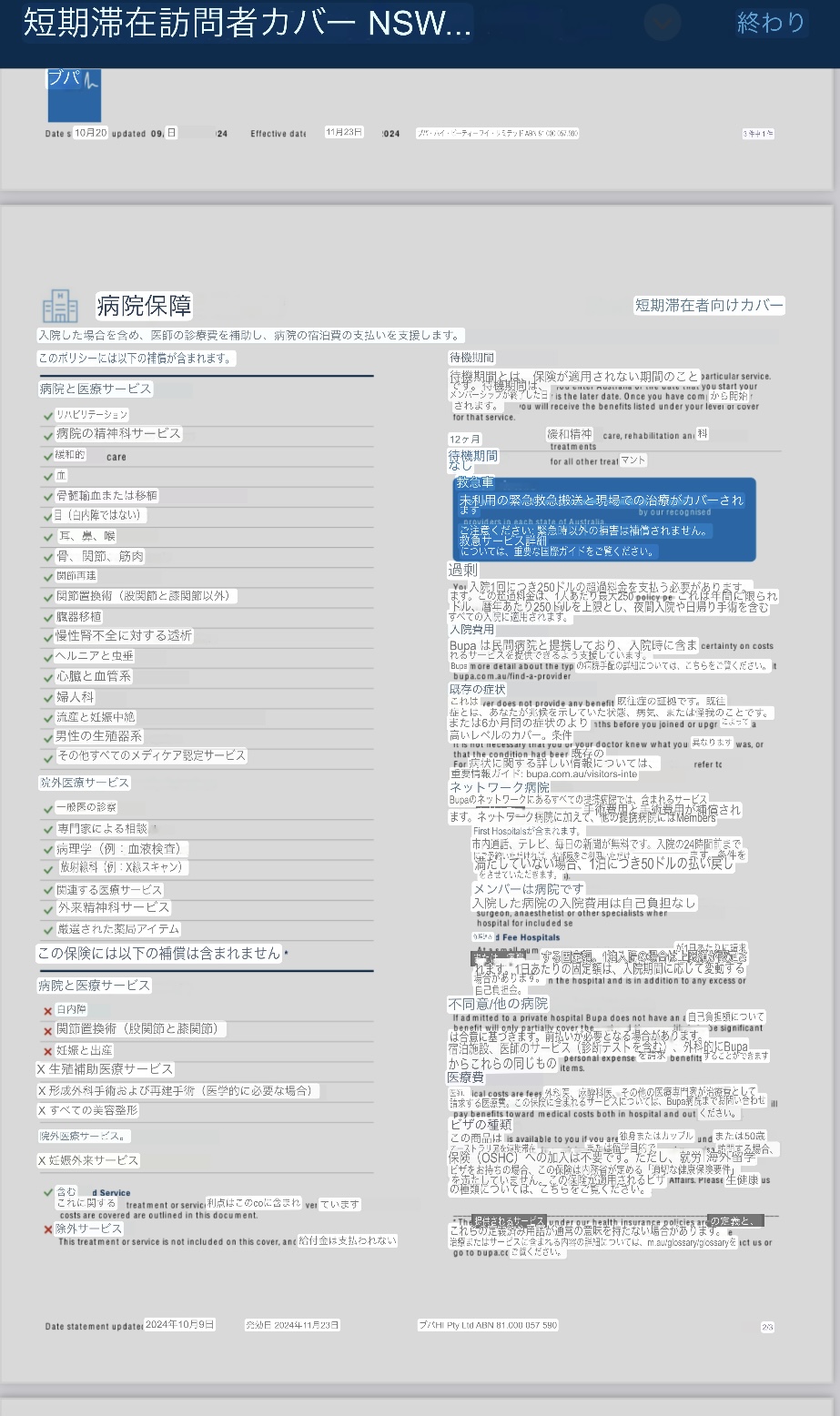

Bupa(ブーパ)は、イギリス発のグローバルなヘルスケア企業で、オーストラリアでも広く展開している民間健康保険会社です。医療保険以外にも、歯科・眼科・メンタルヘルスサービスなど総合的なヘルスケアサービスを提供しており、会社としての信用性は問題ありません。

※私も次のビザ申請前の健康診断でbupaの健康診断センターを利用しました!

なぜBupaを選んだのか?

- 日本人ワーホリの間で利用者が多く、情報が手に入りやすい

- カスタマーサービスがしっかりしていて、英語対応でもわかりやすい

- 病院との提携が多く、キャッシュレス対応できるところも多い

- プランの種類が多く、自分に合ったものが選べる

- デジタルメンバーシップカードなので携帯が便利

英語対応に苦手意識がある方もいるかもしれませんが、チャットで問い合わせができます。私の失敗談なのですが、実は最初に誕生日を間違えて登録してしまっていたため、初期ログインできなくなってしまいました。チャットで連絡すると1日でスムーズに解決することができました!

また、このブログだけでなく、調べたら多くのBupaの情報が日本語でも出てくるかと思います。実際に保険を申請する際に調べて日本語の情報が出てくるのはありがたいですよね。

私が入ったプラン

- 月額:約AUD 53.13

- カバー内容:

- 医師の診察、緊急治療

- 病院での入院費用

- 救急車サービス

- 一部の処方薬

- キャッシュレス対応病院あり

保険未加入はどうなる?リスクはある?

実際、「保険に入ってない人もいる」という話も聞きますが…

これは完全に自己責任の領域です。

実は私、エポスカードの付帯保険から Bupaの申し込みをするまで、2ヶ月ほど保険未加入期間があったんですよね。

それでも大丈夫と思えたのは、職場と家の普段の生活の中で怪我をしない自信があったから。

最初から仕事を決めて渡豪していたので、保険が切れそうな時点で既に3ヶ月程その職場で働いていました。その頃は自分の生活スタイルも確立できていましたし、私はレストランのキッチン内で働くスタッフでもないので、特に保険はいらないだろうと確信していました。

Bupaに入った理由は明確で、勤め先が変わりスノボするような環境になったためです。自分は大丈夫!という楽観思考ではなく、客観的にみてリスクがあるなら絶対に入った方がいいです。

ファームで腰を痛めた友人、冗談抜きで歯の治療のために九州まで帰った友人、そして車ごと畑に突っ込み横転して怪我をした同僚もいます。自分の勤務先で怪我をする可能性があるのか、普段運転を頻繁にするのかなど、自身を客観的にみて判断してください。勿論、金銭的に余裕があるなら、そして少しでも安心したいなら、保険は入った方がいいです!

エポスカードは最短期日発行ですので渡航直前の方でもまだ間に合います!

※個別の状況によります。サイトを確認してみてください

まとめ:保険は「安心料」

保険って目に見えないし、使わなかったら「損した気分」になるかもしれません。でも実際、海外生活は何が起こるかわからない。万が一のときに助けてくれるのが保険です。

私のおすすめは:

渡航前:エポスカードを1枚作っておく(無料)

渡航後3ヶ月以内:クレカ付帯で過ごす

3ヶ月以降:Bupaなどの民間保険に切り替え

これでかなり安心してワーホリ生活が送れるはずです!

おまけ:エポスゴールドカードについて

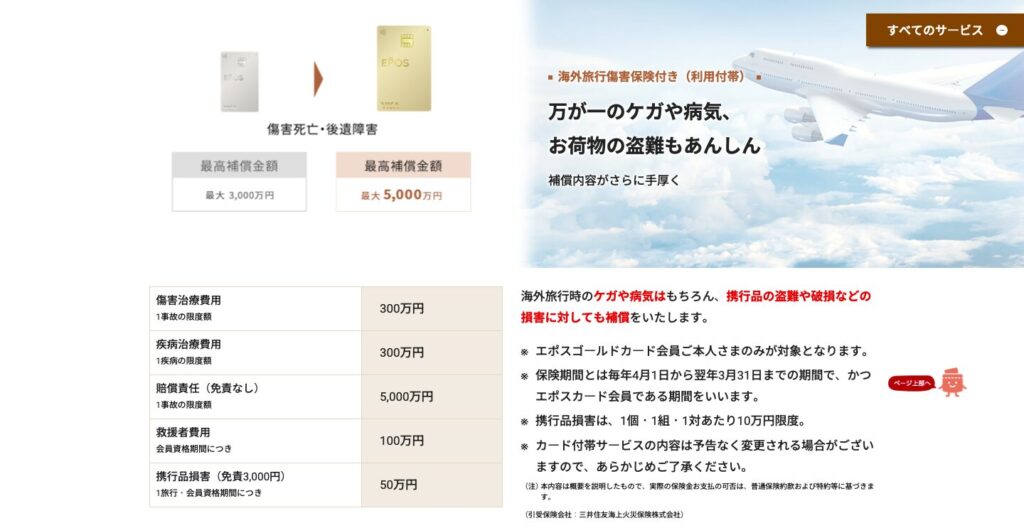

今回の記事では最初の3ヶ月にエポスカード付帯の保険のメリットをお伝えしました。しかし、まだ物足りないと感じる方もいらっしゃるかもしれません。ここで一度、私が保有するエポス”ゴールド”カードの補償内容をみてみましょう!

保障内容も上記内容よりかなりアップグレードしているのがわかると思います。より一層安心してエポスカードの海外旅行保険で出国することができました。

因みに私は昔からエポスカードヘビーユーザーのため、ゴールドカードへの招待が届き、年会費無料でゴールドカードを持っています…(と言っても、学生の時にエポスカード以外のカードを使っておらず、使用額は大したことないんですけどね)。

もしまだ渡航まで時間があるならば、あわよくばゴールドカードをゲットできたらいいですし、何はともあれ今後ゴールドカードになることを見越してエポスカードを1枚持っておくのはオススメです◎

最後までお読みいただきありがとうございました!この記事があなたのワーキングホリデー準備に少しでもお役に立てれば幸いです。他にもワーホリに関する情報を多数掲載しています。こんな記事が読みたい!ちょっとここがわかりづらかった…どんなことでも構いません。気になることがあれば、お気軽にコメント等でお知らせください🦏

皆さんの海外生活が実りあるものになりますように!

🦏【学歴は通用しません】ワーホリ前にリゾバで経験値を上げるの方法

🦏【自信あります】日本の母から届いた仕送り!オーストラリア生活を支える日本食リスト

コメント